「老後に受け取れる年金額がいくらか気になる」

そのようなお悩みを持つ方は少なくないでしょう。

年金の給付額は、毎年誕生月に日本年金機構から送付される「ねんきん定期便」で確認できます。ただし、ねんきん定期便の見方がわからないと、将来受け取れる年金額を正しく把握することができません。

この記事を読むことで、ねんきん定期便の正しい見方がわかるほか、計算方法、年金を少しでも多く受け取るための方法を解説します。

CONTENTS

「ねんきん定期便」とは?

「ねんきん定期便」は、保険料納付の実績や将来の年金給付に関する情報をわかりやすい形でお知らせし、年金制度に加入していることや年金給付と保険料負担の関係を実感いただき、現役世代、特に若い世代の方に年金制度に対する理解を深めていただくことにより、国民の年金制度に対する信頼を向上させることを目的としてお送りしているものです。

引用元:日本年金機構公式サイト

「ねんきん定期便」は、日本年金機構から毎年誕生月に送られるはがきや封書のことをいいます。具体的には、毎年誕生月に直近1年間の情報(1年間に納入した金額や、それに応じた年金支給予定学)が記載されたはがきが届きます。

そして、35歳と45歳の節目の年には、封書で全期間の年金記録情報(年金見込額)が届きます。「ねんきん定期便」を確認することで、将来受け取れる年金額を試算し、老後の資産設計に役立てることができます。

ねんきん定期便でわかること

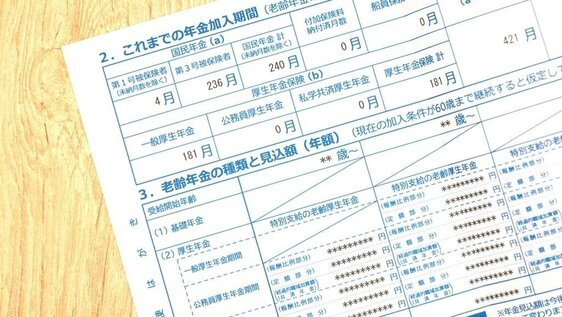

ねんきん定期便に掲載されているのは、1年前にねんきん定期便が届いてからの期間(35歳、45歳の時には全期間)の国民年金・厚生年金の加入状況や累計年金保険料納付額、納付実績などに基づいた年金支給見込額などです。

これにより、年金保険料の納付状況や将来受け取れる年金の目安金額がわかります。具体的に、以下の5つの情報を読み取れます。

ねんきん定期便からわかる5つの情報:

- 毎月の保険料支払い状況(全加入期間)

- 毎月の保険料支払い状況(直近1年間)

- 保険料の支払い額の累計

- 制度(国民年金や厚生年金など)ごとの年金加入期間

- 老齢年金の見込額

年金の大前提として、10年(120ヶ月)以上の保険料支払い実績がない人は年金を受け取ることができません。「この金額は支払ったから以後は納入を止めよう」という考えだと、将来的にもらえる金額が少なくなったり、最悪の場合1円ももらえない可能性もあるので注意が必要です。

ねんきん定期便の種類

ねんきん定期便には大きく分けて6種類存在します。はがきタイプの3種類と封書タイプの3種類が存在し、封書タイプは35歳、45歳、59歳の時のみ届くものです。詳しい種類は以下の表のようにまとまっています。

| 対象者 | 様式 | これまでの情報 | 年金額の情報 |

|---|---|---|---|

| ①50歳未満 | はがき | ・直近1年間の年金の月別納付状況 ・保険料納付額の累計 ・年金加入期間の累計 | これまでの加入実績に応じた年金額 |

| ②50歳以上 | 老齢年金の種類と見込み額 | ||

| ③年金受給者※ | ー | ||

| ④35歳・45歳 | 封書 | ・全期間の年金の月別納付状況 ・保険料納付額の累計 ・年金加入期間の累計 | これまでの加入実績に応じた年金額 |

| ⑤59歳 | 老齢年金の種類と見込み額 |

はがきと封書タイプのねんきん定期便に記載されている大きな情報の違いとしては、直近1年間のみの納付状況なのか、全期間の月別納付情報なのかの違いが存在します。また、35歳、45歳の封書には全期間、各月に支払った金額が確認でき、59歳に届く封書には老齢年金の種類が記載されています。

老齢年金の種類は大きく分けて、老齢年金(国民年金)と老齢厚生年金(会社員や公務員が加入する厚生年金)があります。加えて、50歳以上と50歳未満に届くはがきタイプのねんきん定期便にも違いが存在します。

ねんきん定期便で毎月いくらもらえるかがわかるのは、50歳以上の人だけ

20代、30代の頃に届くねんきん定期便の年金支給予定金額を見ると、年金支給予定金額が少なく表示されるため、不安に感じることがあるかもしれません。50歳未満のはがきには、今まで支払った保険料の累計を元に支給予定年金の金額が表示されますが、50歳以上の場合は『60歳(厚生年金加入の方は65歳)まで同じ金額を支払った場合』の支給予定金額が表示されます。

そのため、金額が少なく不安に感じる方がいらっしゃるかもしれませんが、毎年年齢が増えるたびに支給予定金額が増えていく上、50歳をすぎると数値は大きく増えるので問題はありません。

各種年金の計算方法を紹介

次に、2種類の年金の計算方法を紹介します。項目の最後にはオンラインで加入月数や年金額を試算できるサイトもご紹介します。

老後基礎年金(国民年金)の計算方法

老齢基礎年金=老齢基礎年金の満額×保険料納付済月数÷480月

老齢基礎年金(国民年金)は日本に住んでいる20~60歳未満のすべての人が加入対象となる公的年金のことを指し、計算方法は上記の表の通りになります。その中でも基礎年金の加入者は、さらに3種類に分けることができます。

自営業や20歳以上の学生などの第1号被保険者、会社員や公務員など第2号被保険者、第2号被保険者に扶養される配偶者の第3号被保険者に分類され、その情報をねんきん定期便で確認できる仕組みになっています。

厚生年金の計算方法

厚生年金は、対象となる企業の会社員が加入し、労働者と雇用主が折半で年金保険料を負担することによって、労働者が65歳以上になったときに、年金を受け取ることができます。

国民年金は日本に住んでいる20歳から60歳未満までの全ての人が加入する公的年金であるのに対して、厚生年金は、厚生年金保険の適用を受ける事業所に勤務する70歳未満の会社員・公務員などが対象です。

平成15年3月までの加入分と平成15年4月以後の加入分で計算式が異なり、平成15年4月以降は、賞与を含めた平均報酬額を基準に年金額を計算するよう改正されたためです。詳しい計算方法は日本年金機構のWebサイトを参照してください。

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20140421-01.html#cms03

「ねんきんネット」で見込み額を試算できる

ねんきん定期便では50歳以上に届くはがきでのみ受給予定額を確認することができますが、ねんきんネットを利用することで、加入月数や条件を変更してのシュミレートや50歳未満でも60歳以降の年金受給予定額を確認することが可能です。

登録方法や確認の方法は日本年金機構のホームページを確認してください。

https://www.nenkin.go.jp/index.html

関連記事:

お金の勉強は何から始めるべき?知識の必要性や学ぶメリット、初心者におすすめの勉強法を徹底解説!

最低限チェックしておくべきポイント

ここまでで、ねんきん定期便の種類と違い、2つの年金の種類、計算方法について解説しました。では、実際にねんきん定期便が届いた際に確認すべきポイントはどこなのでしょうか。2つの重要なポイントを解説します。

チェックしておくべきポイント2つ:

- 年金の月別納付状況

- ねんきん定期便に記載されている「これまでの年金加入期間」や「年金見込み額」をチェックして計算

年金の月別納付状況

ねんきん定期便には35、45歳向けに届く封書には全期間の、それ以外では1年間の保険料納付額が記載されています。

年金を管理する日本年金機構のシステムエラーや確認漏れが起こり、納付したはずの金額や期間が記録されていないと、実際に年金の受給が開始したときにトラブルになるため、金額、期間はしっかりと確認し、間違いがあった場合はすぐに記載の事務所へ問い合わせをしましょう。

ねんきん定期便に記載されている「これまでの年金加入期間」や「年金見込み額」をチェックして計算

年金の支給額は名目手取り賃金変動率や物価変動率、さらに少子高齢化などの社会情勢の変動に対応するために、平成16年に導入されたマクロ経済スライドによって毎年見直しがされ、必要に応じて4月に改定が行われます。

67歳以下の人の年金額は令和4年度と比較し2.2%の増額となり、68歳以上の人の年金額も1.9%の増額となりました。この金額をねんきん定期便の見込み額と比較し、チェックすることが大切です。

少ない、計算が違うといった場合は、ねんきん定期便に記載されている事務所に問い合わせの上、「年金加入記録回答票」というものを記入し送付することで調査、確認を行うことが可能です。調査、回答までに1ヶ月ほど時間を要しますが、将来の安心のために少しでも疑問に思った点は問い合わせる事をお勧めします。

関連記事:

貯蓄2,000万円あるなら資産運用すべき?運用のメリットや投資信託・株式投資などの8つの方法を解説

将来の年金額を増やす方法を3つ紹介

「実際に年金を受給開始するとしても、近年の物価高の影響で将来の生活が年金で維持できるかわからない…」という方もいらっしゃるでしょう。ここからは、将来の年金額を増やす方法を3つご紹介します。少しでも将来の年金額を増やすために有効な手段を見ていきましょう。

受給額を増やす方法:

- 「繰り下げ受給」をする

- 60歳以降も働く

- 付加保険料を払う(第1号被保険者)

「繰り下げ受給」をする

老齢年金は受給開始年齢を遅らせることが可能です。75歳受け取り開始にした場合、最大で84%増額した金額を受け取ることが可能です。当面の資金に余裕がある場合は年金の受給開始を遅らせることで、少しでも多く年金の受給額を増やすことが可能です。

50歳以上に届くねんきん定期便には繰り下げ受給をした場合の毎月の年金受給額が記載されているので、それを参照して考えましょう。

60歳以降も働く

厚生年金を払っている会社に60歳以降も所属して働き続けることで、退職後の厚生年金を増やすことが可能です。しかし、給与額によっては基礎年金(国民年金)の受給停止や減額につながる可能性があるため、条件などを確認し、会社と協議することが必要になります。

付加保険料を払う(第1号被保険者)

付加年金は、日本の年金制度において、厚生年金や国民年金に加えて、個人の年金受給額を増やすための追加的な年金制度のことをいいます。月々の年金に400円を上乗せして支払いをすることで、「付加保険料の納付月数×200円」が加算された老齢基礎年金を受け取ることが可能です。

40年間(480月)付加保険料を納付した場合の保険料の総額は、400円×480月=19万2,000円になり、この場合の受給額(年額)は、200円×480月=9万6,000円となります。

わずか2年で保険料の元が取れる上に、付加年金は生涯に渡って受給することが可能なため、お得な制度となっています。

まとめ:ねんきん定期便をしっかり確認して定期的に老後対策の点検をしよう

ねんきん定期便は将来の生活を支える年金の情報が記載された重要な通知です。確認方法や計算方法などを理解した上で、安心して生活ができるのか、老後のライフプランを確認することに役立てましょう。