結婚をきっかけに仕事を辞める場合、夫の扶養に入ることを検討する方は少なくないでしょう。ところが、扶養にはさまざまな条件があるほか、メリットだけではなくデメリットもあるため、自分の家庭の状況とよく比較してから決める必要があります。

この記事では、夫の扶養に入る手続きや必要書類などの基本的な知識について解説します。

夫の扶養に入る際の手続きについてお困りの方は、ぜひ参考にしてください。

CONTENTS

被扶養者とはどんな人を指すの?

被扶養者とは保険に加入している被保険者から見て三親等以内の親族で、健康保険の「被扶養者の要件」を満たしている人のことを指します。

原則として、被扶養者は生計を維持してくれている被保険者と同様のサービスを受けることが可能です。

三親等以内という条件もありますが、年間収入の条件もあるため、働いている人は全ての条件を満たしているのか確認しましょう。

夫の扶養に入る際に求められる2つの条件

夫の扶養に入るには、以下2つの条件をクリアすることが不可欠です。

- 被扶養者の年間収入は基本的に130万円以下であること

- 扶養する本人との血縁関係が3親等以内であること

夫の扶養に入る際の状況によって詳細な条件が変わります。まずは2つの条件について解説しますので、現在の状況と照らし合わせて参考にしてください。

①被扶養者の年間収入は基本的に130万円未満であること

要件として、被扶養者の年間収入は基本的に130万円未満かつ、被保険者の年間収入の2分の1未満でなければなりません。しかし、60歳を超えていたり障害がある場合に関しては、年間収入180万円未満かつ被保険者の年間収入の2分の1未満と少し緩和されます。

また、生活費の大部分を扶養者に依存しているという事実も判断基準となります。具体的には年収の基準額をクリアした上で、同居・別居に関わらず、以下の条件を満たすことが求められます。

- 同居する場合、扶養を受ける方の収入は扶養者の収入の半分未満である必要がある

- 別居する場合、扶養を受ける方の収入は扶養者からの送金額よりも低くなければならない

年収と年間収入が別物であることに注意

「年間収入」という言葉を聞くと、「年収」の略だと思いがちですが、実は違います。年間収入とは、扶養の対象になるかどうかが決まった時点からの1年間の収入の予想額のことです。

たとえば、7月から家族を扶養したいと思ったとき、その家族の収入が1~6月までの合計で80万円だったとします。すると、年間収入130万円以内の基準をクリアしたと勘違いしがちです。

しかし、実際には1年間で計算すると年間収入160万円となってしまい、要件を満たしていません。年間収入は、1年間の収入の見通し額であって、実際の年収とは違うということを覚えておいてください。

特例で扶養の対象になるケース

扶養者と一緒に暮らす方は、扶養者の収入の半分以上の年収があっても、扶養の適用を受けられる場合があります。ただし、以下2つの条件をクリアすることが不可欠です。

- 扶養者の年収よりもその家族の年収が低い

- 世帯の生活費を扶養者が主に支えている

上記の条件をクリアした上で、日本年金機構が家庭の経済状態を全体的に見て、被扶養者として適切だと判断すれば、扶養の対象になることができます。

②扶養者本人との続柄が3親等内であること

扶養に入る方は、扶養者本人との続柄が3親等内でなければなりません。続柄を1〜3親等に分けた一覧は以下のようになります。

| 1親等 | 本人の父母・配偶者の父母・子(※配偶者は0親等) |

|---|---|

| 2親等 | 本人の祖父母・配偶者の祖父母・本人の兄弟姉妹・配偶者の兄弟姉妹・孫 |

| 3親等 | 本人の曾祖父母・配偶者の曾祖父母・本人の伯父伯母・配偶者の伯父伯母・本人の甥姪・配偶者の甥姪・曾孫 |

配偶者、本人の父母・祖父母、本人の祖父母、子、孫、兄弟姉妹は、扶養者との同居・別居を問わず、条件を満たせば扶養に入れます。

それ以外の方は、扶養者と同居していることが条件となります。

被扶養者(異動)届を出すタイミング

被保険者の方が被扶養者を増やしたいと思った時には被扶養者(異動)届を提出する必要がありますが、どのようなタイミングで提出をすれば良いのか分からないという方もいるでしょう。

そこで、どのタイミングで被扶養者(異動)届を提出するのかをご紹介します。

- 扶養家族が増えた場合

- 扶養家族が減った場合

- 扶養家族の名前が変わる場合

今後家族構成が変わった際などの参考にしてください。

扶養家族が増えた場合

結婚をした際や子供が産まれて家族が増えるという際には、事業主を通じて被扶養者(異動)届の提出が必要です。

また、結婚時点では一定の収入があったが働き方の変化で扶養の要件を満たしたという場合や年金の受給額が少ない親に仕送りをするという場合にも被扶養者(異動)届を提出することで扶養親族にすることができます。

配偶者及び親を被扶養者とする場合には収入等の要件をクリアしているか必ず確認しておきましょう。

扶養家族が減った場合

子どもが成長して収入が増えて独立した場合や配偶者が死亡してしまった時にも被扶養者(異動)届を提出して、扶養家族が減ったという申告が必要です。

また、被扶養者の収入が増え、収入要件が扶養の範囲を超えてしまった場合にも被扶養者(異動)届の提出が必要です。

被扶養者ではなくなった親族は自分で国民健康保険または社会保険に加入する必要があるので、忘れずに手続きを行いましょう。

扶養家族の名前が変わる場合

被扶養家族の申請を行なった後に、申告した情報に誤りがあったり、登録時に誤って異なる名前が登録されていることもあります。

そのような場合に正しい情報に修正するためにも被扶養者(異動)届の提出が求められます。

夫の扶養に入る際の必要書類

以下では、夫の扶養に入る際の必要書類と各種の添付書類について画像付きで紹介します。

書類の書き方が分からない方は、以下を参考にしながら書類作成を進めてください。

- 被扶養者(異動)届・第3号被保険者関係届

- 続柄の確認書類

- 収入の確認書類

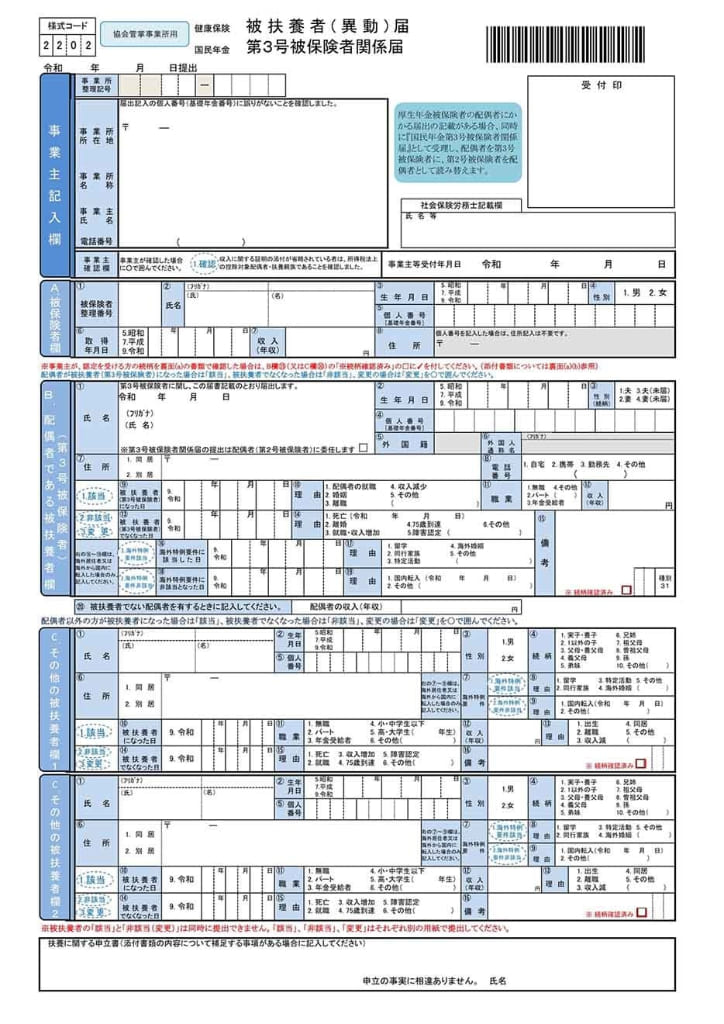

被扶養者(異動)届・第3号被保険者関係届

夫の扶養に入るための必要書類1点目です。扶養を受ける方が国民年金の第3号被保険者に該当する場合、「国民年金第3号被保険者関係届」を提出することが求められます。

日本年金機構が提供する「健康保険被扶養者(異動)届」と「国民年金第3号被保険者関係届」を同一の書類にまとめています。書類のフォーマットは、日本年金機構や所属する健康保険組合の公式ウェブサイトから取得可能です。

提出書類には、以下の情報を記入しましょう。

- 事業主記入欄

- 被保険者欄

- 配偶者である被扶養者欄

- その他の扶養家族欄

①事業主記入欄

事業所の名称・所在地・経営者の名前・電話番号などは、被保険者ではなく、雇用先の企業が記入します。法人に割り当てられた事業所整理記号も忘れずに書きましょう。

②被保険者欄

被保険者の名前・生年月日・個人番号などを記入しましょう。被保険者整理番号欄には、企業が被保険者に割り当てた番号を記入し、収入欄には今後の1年間の見込み年収を記入しましょう。

③配偶者である被扶養者欄

配偶者を扶養を受ける方として登録する際には、「配偶者である被扶養者欄」に、配偶者の名前・生年月日・個人番号・扶養を受けることになった日などを記入しましょう。

ただし、名前欄の提出日は、被保険者が雇用主に提出した日と同じである必要があるため、ご注意ください。

④その他の扶養家族欄

子供や両親などを扶養家族に追加する場合、「その他の扶養家族欄」に、関係者の氏名、生年月日、個人番号、関係性などを記入しましょう。

住所欄では、同居または別居を○で示し、住民票の住所を記入します。 その他の項目に関しては、配偶者の欄の注意事項と同様です。

続柄の確認書類

被扶養者(異動)届書を提出する際には、扶養を受ける方であることを証明する資料が必須です。 続柄を確認するための書類として、戸籍謄本または戸籍抄本を用意します。

被保険者と扶養を受ける方が同居しており、被保険者が世帯主である場合には、住民票の写しでも問題ありません。

収入の確認書類

収入の確認書類は、以下の通りです。

- 退職者:退職証明書 or 雇用保険の離職票の写し

- 失業保険の支給中 or 支給終了者:雇用保険の受給資格者証の写し

- 年金支給中:現在の年金支給額がわかる「年金額の改定通知書などの写し」

- 自営業:最新の確定申告書の写し

- その他:課税(非課税)証明書

障害年金、遺族年金、傷病手当金、出産手当金、失業給付などの非課税の収入がある場合は、追加で受け取った金額の確認書類の写しが求められます。

配偶者の扶養に入る際の手続きのポイント

配偶者の扶養に入る際の手続きを行う際に押さえておきたいポイントをご紹介します。

- 手続は扶養に入ることになった5日以内に行う

- 書類の提出先は指定の場所に行う

- 提出方法は郵送や電子申請でも可能

手続は扶養に入ることになった5日以内に行う

まず、扶養に入れる条件を確認し、被扶養者になれると分かった場合には手続きを5日以内に行いましょう。

結婚や出産の場合、5日以内に提出できなかったという方は遅延理由書を同時に提出することで、概ね1ヶ月以内であれば婚姻年月日や出生年月日が扶養を開始した日として認定されます。

それ以降は届出の日からの認定となるため、遅延理由書の提出は必要ありません。

書類の提出先は事業主を通じて指定の場所に行う

書類の作成ができたら、全国健康保険協会の事業所または組合健保の事業所に、事業主を通じて書類を提出します。

提出する場所はどこなのかが分からないという場合には、日本年金機構や健康保険組合のホームページから確認してみましょう。

提出方法は郵送や電子申請でも可能

書類の提出は前述の通り指定の場所に行うこともできますが、仕事の都合等で直接持ち込むことができないという方も多くいらっしゃいます。

そのような方は郵送や電子申請でも簡単に書類の提出ができるので、ぜひそちらの方法も検討してみてください。

夫の扶養に入るメリット・デメリットとは

夫の扶養に入ることにどのようなメリット・デメリットがあるのでしょうか。

夫の扶養に入る前に、良い点と悪い点をおさえておきましょう。

夫の扶養に入るメリット

夫の扶養に入ると、社会保険料や税金においてメリットがあります。

- 配偶者が扶養に入った場合、配偶者が支払わなければならない国民健康保険料や国民年金を納付する必要がなくなる

- 扶養者となった配偶者が配偶者控除の対象となると、保険者の所得税や住民税の支払い額を軽減できる

- 扶養に入っても出産育児一時金をもらえる

夫の扶養に入るデメリット

夫の扶養に入ると、以下のような不利益を被ります。

- 収入の上限が決まっているため、働く方法や稼げる金額に制約がかかる

- 自分で社会保険に入っていたときと比べて、将来もらえる年金が減るリスクがある

夫の扶養に入る際に気をつけておきたい5つの注意点

夫の扶養に入る要件をクリアして、所属する組合に必要書類を提出したら、あとは承認されるまで待つのみです。

ただし、あらかじめ押さえておきたいポイントが5つあります。以下では、夫の扶養に入る際に気をつけておきたい5つの注意点について紹介します。

- 年収は直近3ヶ月分を12ヶ月分に換算した金額になる

- 公的給付は収入に加算すること

- 扶養の加入日は過去に戻せない

- 2020年10月から社会保険の範囲が変わったので扶養に入れないことも

- 扶養に入れなかった場合は社会保険または国民健康保険へ加入する

年収は直近3ヶ月分を12ヶ月分に換算した金額になる

扶養に入る際の年間収入は昨年の収入から算出されるのではなく、直近3ヶ月分の収入を平均した金額を12ヶ月分に換算した想定される所得の金額をさしています。

計算式にすると「直近3ヶ月分の収入÷3×12」で算出することができます。

この金額が130万円未満であれば、扶養親族として申請をすることが可能です。

公的給付は収入に加算すること

給与所得者の収入額を求めるときは、公的給付も一緒に計算します。たとえば、仕事を退職した場合、失業給付をもらうまでに3ヶ月の待機期間があります。

この3ヶ月の間は配偶者の扶養に入れますが、待機期間が終わって失業給付が支給されると、今後収入が得られるとみなされて扶養から外されてしまいます。

さらに失業給付の金額が日額3,612円以上ですと、360日で年収1,300,000円をこえるため、支給が始まったら扶養から外れることにもご注意ください。

扶養の加入日は過去に戻せない

扶養の加入日は、基本的には過去にさかのぼることができません。理由としては、扶養の認定は組合が遂行した日が扶養認定日となるからです。

ただし、国民年金については事実が確認できれば扶養の加入日を過去に戻すことができます。

2020年10月から社会保険の範囲が変わったので扶養に入れないことも

2020年9月までは社会保険の適用範囲は下記のような労働者に限られていました。

- 従業員数501人以上

- 労働時間が週20時間以上

- 月額賃金が88,000円以上

- 勤務期間が1年以上の見込み

- 学生でない

しかし、2020年10月からは下記のように従業員数と勤務期間に改定が入り、社会保険の適用範囲が広がりました。

- 従業員数:501人以上から101人以上に緩和

- 勤務期間:1年以上の見込みが2ヶ月を超える見込みに緩和

そのため、今までの認識で扶養に入れる可能性があると思っていた方でも、実は入る資格がなかったという場合もあるので注意しましょう。

扶養に入れなかった場合は社会保険または国民健康保険へ加入する

日本に住んでいる以上健康保険という制度への加入が義務付けられているため、扶養に入れなかったという方は自分で国民健康保険へ加入するか、職場で社会保険へ加入する必要があります。

会社に所属して働いているという方は社会保険に加入したいという旨を担当者へ伝えましょう。

もし、会社で社会保険に加入できなかったのであれば、会社で働いていない人と同様に国民健康保険へ加入する必要があるので、住んでいる地域の役所に行って手続きを行なってください。

また、年金も厚生年金ではなく国民年金に切り替える必要があるので、注意しましょう。

扶養に関するよくある質問

扶養に関してまだまだ疑問点が解消しきれていない方に向けて、以下では扶養に関するよくある疑問点について回答します。

- 年収130万円以上でも、退職後は健康保険の扶養に入れますか?

- 失業保険をもらっても扶養に入れますか?

- 健康保険に扶養を加えるには加入日を遡れますか?

- 妻が仕事を辞めて扶養家族になったら社会保険料は高くなりますか?

- 申請にマイナンバーは必要ですか?

年収130万円以上でも、退職後は健康保険の扶養に入れますか?

保険の扶養に入るための収入条件は、税金の扶養とは違う基準で決まります。

税金の扶養の場合は1月~12月の年間収入で決定しますが、保険の場合は今後1年間の収入の予想で判断されます。

したがって、退職すると収入が減ってしまうため、減った後の収入が基準に合えば、扶養に入ることが可能です。

失業保険をもらっても扶養に入れますか?

失業保険をもらっている間は扶養に入れないことが多いですが、失業手当の額によっては扶養に入れる場合があります。

扶養になるのは待機期間や給付制限期間中であるため、以下の流れが必要です。

- 仕事をやめる

- 一時的に扶養になる(待機期間・給付制限期間)

- 失業保険をもらい始める

- 扶養からぬける

健康保険に扶養を加えるには加入日を遡れますか?

健康保険に扶養を加えるには、加入日を遡ることはできません。健康保険では、手続きを完了して認定された日から扶養として扱われることになるからです。

「手続きを怠った…」という場合も認められませんので、必ず申請の手続きを行いましょう。

妻が仕事を辞めて扶養家族になったら社会保険料は高くなりますか?

高くなりません。社会保険料は扶養家族の数で決まるのではなく、標準報酬月額という基準で決まっているからです。

標準報酬月額は扶養家族の給与の金額で決まるため、扶養する人数が多くなっても社会保険料が高くなることはありません。

申請にマイナンバーは必要ですか?

申請時にマイナンバーは必須ではありませんが、記載してあることによって続柄確認のために添付する住民票の写しや戸籍謄本が不要になります。

この際、被保険者と被扶養者になる方のマイナンバーがそれぞれ必要なので、どちらか片方だけを記入している状態にならないよう注意しましょう。

個人番号があれば問題ないため、顔写真付きのマイナンバーカードの発行は必須ではないので、持っていないという方は通知カードから個人番号を確認しましょう。

まとめ:夫の扶養に入る前に、条件をクリアしているかチェックしよう

この記事では、夫の扶養に入る手続きや必要書類、メリット・デメリットについて解説しました。

配偶者である夫や妻、自分の両親の扶養になる場合は、あらかじめ加入できるかどうかを確かめてから、手続きの準備に取りかかりましょう。

また、家族と相談することも重要です。扶養になるかどうかは、相談の結果に基づいて決めましょう。